Este plan de trabajo es el paso a seguir si realizaste el proceso de contingencia de DATAICO, si no lo tienes lo encuentras en el siguiente link https://portaldelcliente.dataico.com/en/knowledge/contingencia-dataico.

● Generalidades:PRIMER PASO > CONFIGURACIÓN EMPLEADO Y MÉTODO DE PAGO.

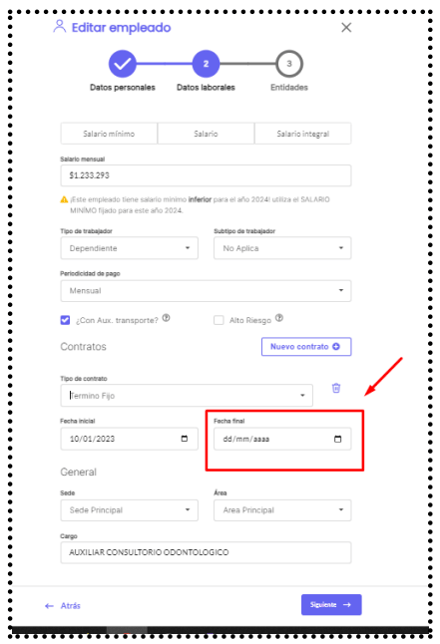

❖ Crear, editar y actualizar la información a los Empleados, Por favor; sigue los pasos

del link que te voy a compartir a continuación: Editar Empleado (Nómina) https://portaldelcliente.dataico.com/en/knowledge/editar-empleado

SEGUNDO PASO > MÉTODO DE TRANSMISIÓN PROVISIONES NÓMINA

ELECTRÓNICA.

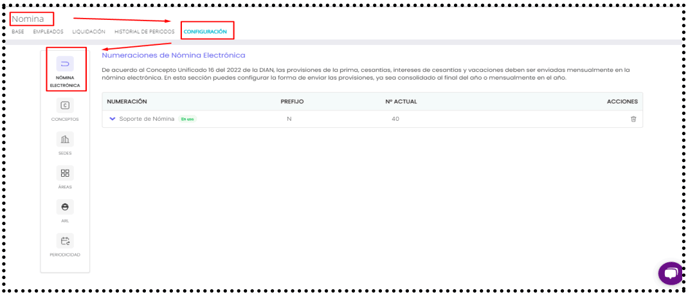

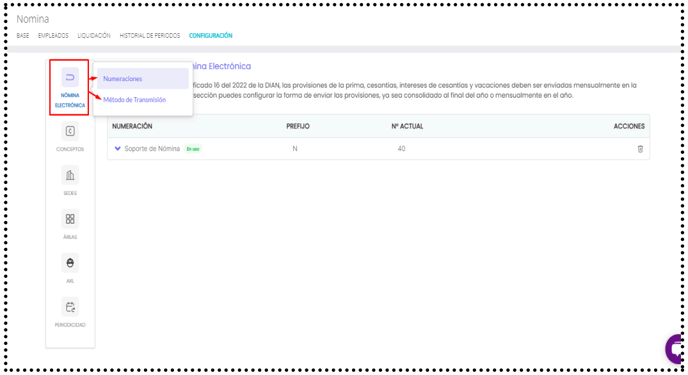

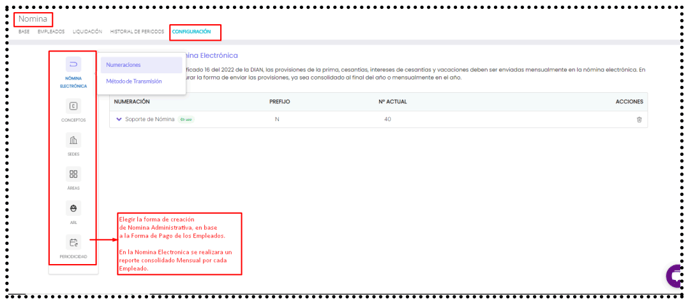

❖ 1. Debes ir al módulo de Nómina, pestaña Configuraciones.

❖ 2. Configurar > La numeración o el Método de Transmisión de Nómina Electrónica.

❖ 3. Debes elegir para cada vigencia que Método de Trasmisión de Nómina

Electrónica, quieres manejar.

❖ 4. En la pestaña de Configuraciones, puedes realizar diferentes parametrizaciones

del módulo de Nómina Administrativa y Electrónica.

Por favor; sigue los pasos del link que te voy a compartir a continuación: Configuración módulo de nómina https://portaldelcliente.dataico.com/en/knowledge/configuraci%C3%B3n-m%C3%B3dulo-de-n%C3%B3mina

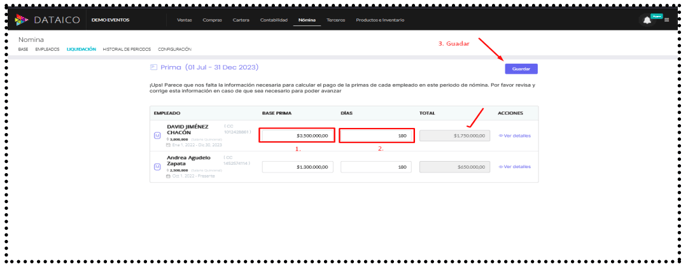

TERCER PASO > LIQUIDACIÓN NOMINA ADMINISTRATIVA - PRIMAS.

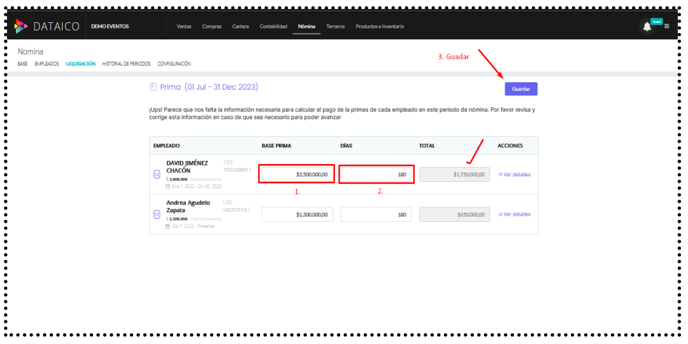

Ahora tienes la opción de EDITAR de forma manual, la base salarial y los días

correspondientes para calcular la prima de tus empleados. Para comprender el proceso, sigue estos pasos

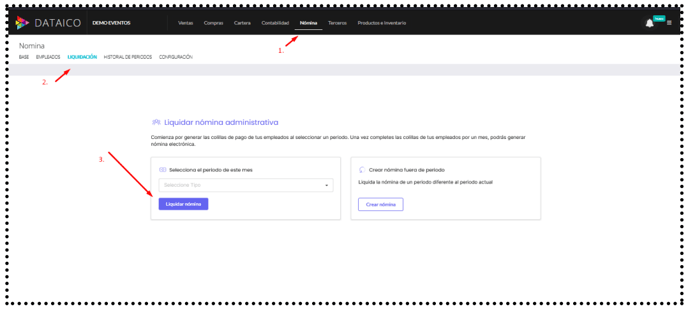

❖ 1. Liquidación por primera vez: Accede a la sección “Nómina” / “Liquidación”, elige él

periodo deseado y haz clic en "Liquidar nómina". Debes realizar el proceso de

liquidar de nuevo la Nómina Administrativa, en el siguiente link lo encuentras ¿Cómo reabrir un periodo de nómina? https://portaldelcliente.dataico.com/en/knowledge/como-reabrir-un-periodo-de-nomina

❖ 2. Automáticamente, el sistema abrirá la sección "Prima (01 Jul - 31 Dec 2023)",

permitiéndole ingresar la base y los valores de los días correspondientes.

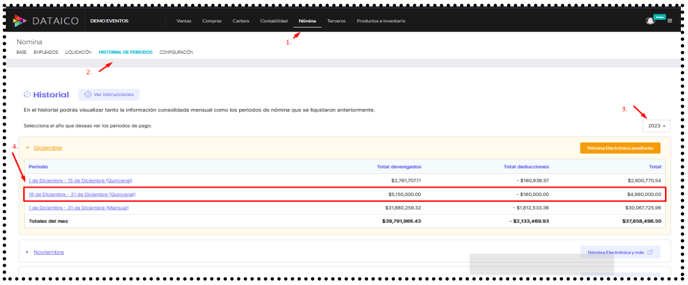

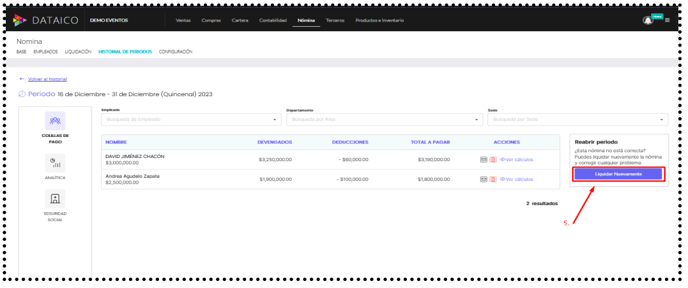

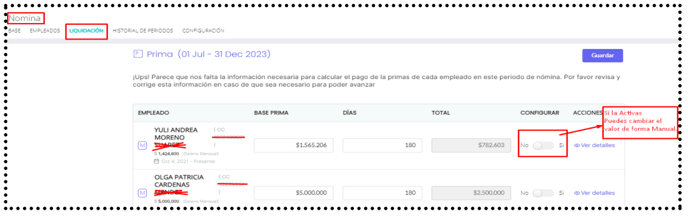

❖ 3. Actualizar primas en un periodo previamente liquidado: Para realizar esta acción,

dirígete a la sección “Nómina” / "Historial de periodos" y luego selecciona el periodo

específico, ya sea "16 de Diciembre - 31 de Diciembre (Quincenal)" o "1 de

Diciembre - 31 de Diciembre (Mensual)" , luego haga clic en "Liquidar nuevamente"

❖ 4. Automáticamente, el sistema abrirá la sección "Prima (01 Jul - 31 Dec 2023)",

permitiéndole ingresar la base y los valores de los días correspondientes.

❖ 5. Si activas la opción que se encuentra señalada en la imagen, puedes editar de forma manual el valor de las primas.

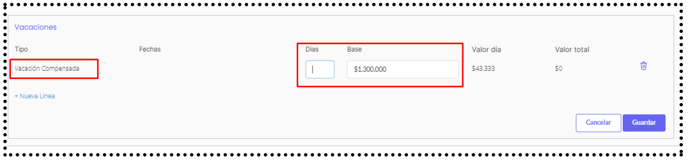

DISFRUTADAS O COMPENSADAS

Cuando el empleado cuenta con vacaciones disfrutadas que las fecha de dicho proceso toma dos vigencias distintas y mes, realiza el proceso a continuación:

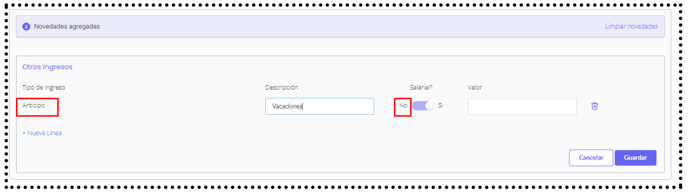

❖ 1. Liquidación de nómina Administrativa X (diciembre/2023), se agrega la novedad

de vacaciones disfrutadas, por ejemplo: 15/diciembre/2023 al 31/diciembre/2023;

adicionalmente, se agrega otro concepto como anticipo de vacaciones (este concepto es no salarial), que corresponde al valor de los días del siguiente mes para

completar los días 15 de vacaciones.

Agregar Novedad Vacación.

Seleccionar Vacaciones Compensadas/Disfrutadas.

Agregar Novedad Otros Ingresos “Anticipo”.

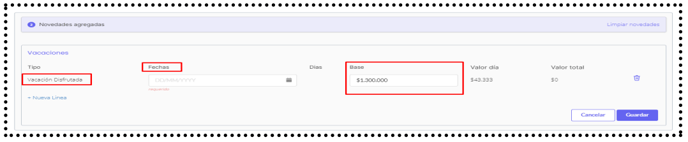

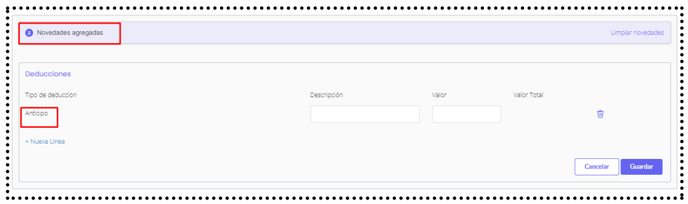

❖ 2. Liquidación de Nómina Administrativa; X (enero/2024); se debe agregar la

novedad de vacaciones de los días que corresponden en ese mes, por ejemplo

01/enero/2024 al 05/enero/2024; luego agregar una novedad de deducción con

concepto de Anticipo de Vacaciones, por el valor que corresponde.

Al momento de agregar la novedad de vacaciones, si el valor de base que toma el sistema no corresponde, debes editar dicha base. Capacitación módulo de nómina.

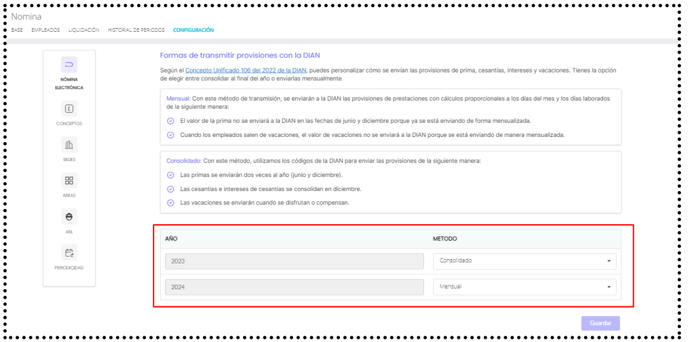

● Provisión de Vacaciones: El sistema calculará automáticamente.

Si cuentas con la configuración Método de Transmisión de Nómina Electrónica, Mensual se visualizará en el PDF en cada periodo dicha provisión.

El Método de Transmisión de Nómina Electrónica, Consolidado, se visualizará

en el PDF solo cuando cumpla la Anualidad.

● Es posible Editar las Provisiones mensuales o consolidadas. Editar Empleado (Nómina)

QUINTO PASO > LIQUIDACIÓN NOMINA ADMINISTRATIVA - TERMINACIÓN DE

CONTRATO.

Sigue los pasos del link que te voy a compartir a continuación: Terminación de

contrato. https://portaldelcliente.dataico.com/en/knowledge/terminaci%C3%B3n-de-contrato

❖ 1. Verificar el estado que se encuentre el empleado si se encuentra inactivo, debe

editar la fecha del empleado que se encuentre vigente para proceder con los siguientes paso a paso.

❖ 2. Debes agregar en la nómina Administrativa la novedad de terminación de

contrato, terminas de liquidar la nómina.

❖ 3. Luego vas a la pestaña de empleados, buscar el empleado, das clic en "Ver

Detalles".

❖ 4. En la opción de color rojo "Liquidar Contrato".

❖ 5. Puedes realizar la liquidación, el sistema te menciona un valor, pero si no

corresponde al valor que estás liquidando puedes editarlo, agregar novedades o

deducciones.

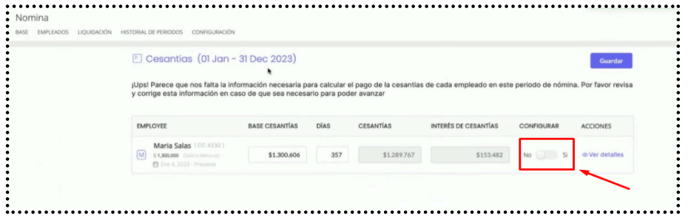

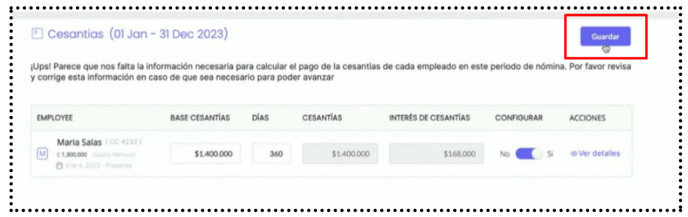

SEXTO PASO > LIQUIDACIÓN NÓMINA ELECTRÓNICA - CESANTÍAS E INTERESES.

Sigue los pasos del link que te voy a compartir a continuación: Para generar la nómina Electrónica ¿Cómo enviar tu nómina electrónica a la DIAN? https://portaldelcliente.dataico.com/en/knowledge/c%C3%B3mo-enviar-tu-n%C3%B3mina-electr%C3%B3nica-a-la-dian

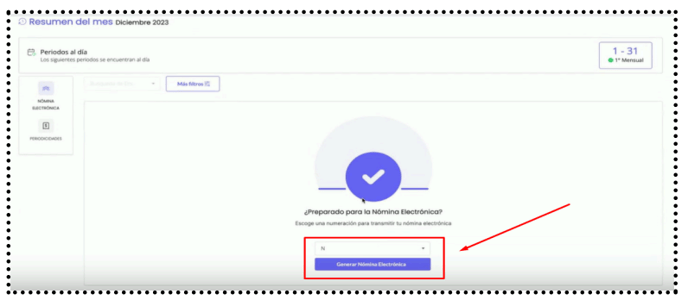

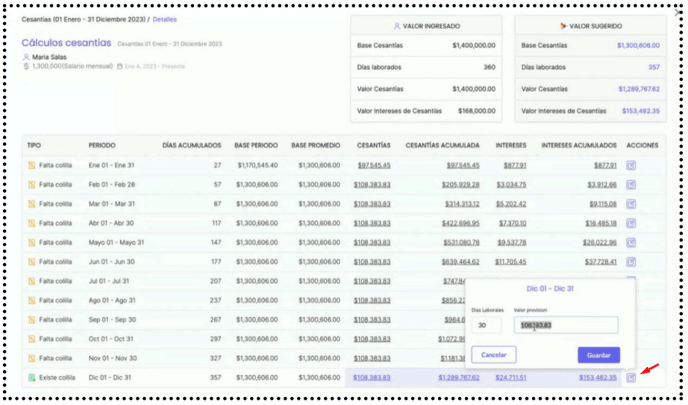

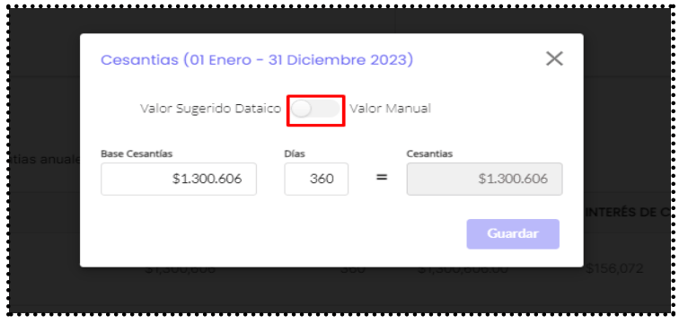

❖ 1. En el periodo de Diciembre de cada año, en la generación de Nómina Electrónica.

Aparecerá la ventana para el cálculo de Prestaciones Sociales Cesantías. Si hayas

elegido el Método de Transmisión Mensual o Consolidado.

❖ 2. Puede editar la información de la base y los días para el cálculo consolidado o

ajuste de cálculo mensual de provisiones.

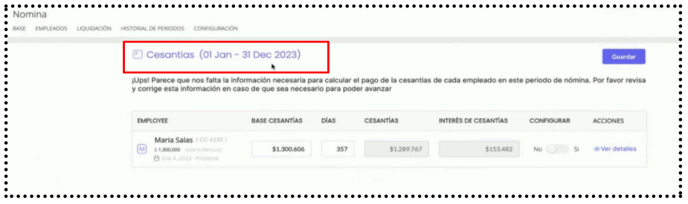

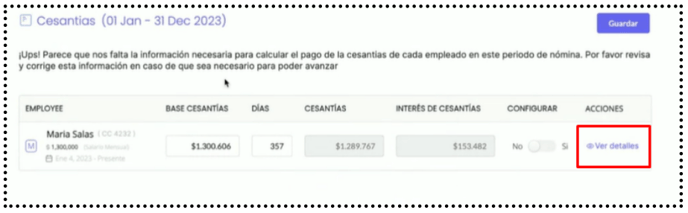

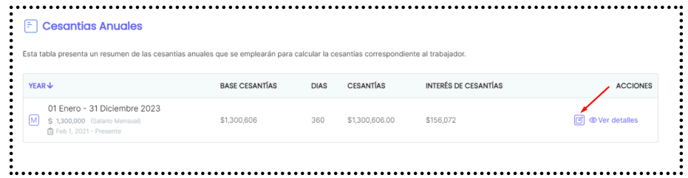

❖ 3. Ver detalles, puede visualizar la tabla de las provisiones efectuadas en los

diferentes meses.

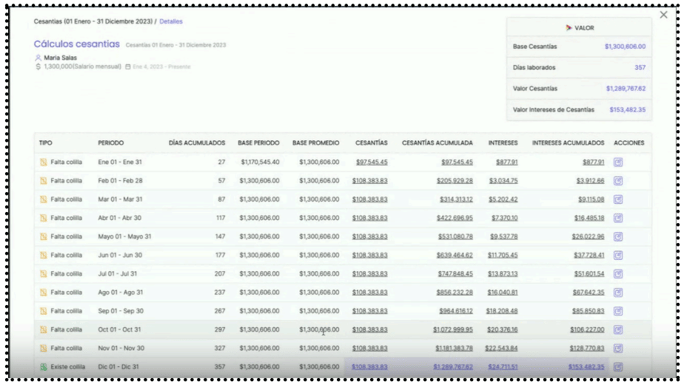

❖ 4. Visualizar la fórmula y el cálculo realizado en cada mes.

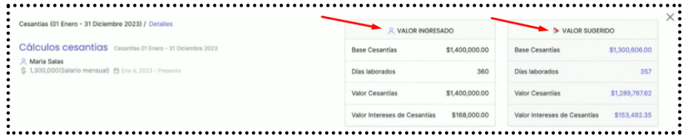

❖ 5. El sistema realiza una comparación, se muestra en una tabla el Valor Ingresado

por el usuario frente al Valor Sugerido por Dataico.

❖ 6. Es posible editar el cálculo a tu necesidad.

❖ 7. Guardas, continuas con la generación de la Nómina Electrónica.

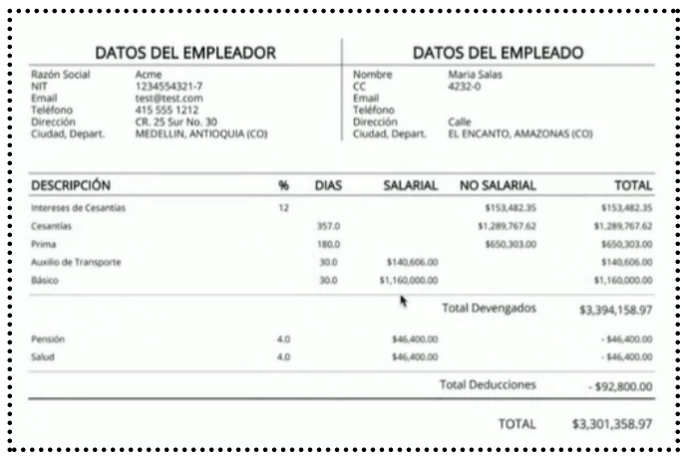

❖ 8. Antes de enviar a la Dian, el documento electrónico recuerda verificar los valores

utilizando el PDF.

❖ 9. Es posible Editar las Provisiones mensuales o consolidadas. En el módulo de empleados esto lo puedes ver en el siguiente link Editar Empleado (Nómina) https://portaldelcliente.dataico.com/en/knowledge/editar-empleado

NOTA: Cuando realizas un cambio en valor, configuración o información del empleado. Debes realizar el proceso de liquidar de nuevo Nómina Administrativa y Nómina Electrónica, sincronizando los cambios siguiendo el siguiente paso a paso. ¿Cómo reabrir un periodo de nómina? https://portaldelcliente.dataico.com/en/knowledge/como-reabrir-un-periodo-de-nomina

NORMATIVA REPORTE DE PROVISIONES PRESTACIONES SOCIALES EN LA VIGENCIA.

Es importante señalar que, según las normativas fiscales y contables vigentes, las

prestaciones sociales se consideran como costos del periodo en el cual se causan,

independientemente de la fecha en que se paguen. En el caso específico de las cesantías e intereses, aunque el desembolso pueda efectuarse en enero del año siguiente, su causación se realiza en diciembre.

En términos prácticos, esto significa que los costos relacionados con cesantías e intereses se deben contabilizar en diciembre, ya que son compromisos adquiridos durante ese periodo. Esto tiene un impacto significativo en la declaración de renta del año gravable, porque refleja de manera precisa los costos asociados con la actividad económica realizada en diciembre. En el Oficio N° 912416 int. 253 del 6 de octubre de 2021 explicó que “el soporte de pago de nómina electrónica no es asimilable al desprendible de nómina, menos aún, constituye soporte de ingresos para el trabajador, toda vez que su finalidad es soportar el costo, deducción o descontable para el empleador (contribuyente del impuesto sobre la renta y complementarios). En consecuencia, los valores efectivamente pagados al

trabajador podrán no coincidir con el costo, deducción o descontable acreditado con dicho documento soporté”Ahora, según el artículo 2 de la Resolución DIAN No. 000013 de 2021, los pagos o abonos en cuenta que se reportan, son los relacionados con la nómina, que se desprenden de una relación laboral o legal y reglamentaria y que están compuestos por los valores devengados de nómina, los valores deducidos de nómina y el valor total de la diferencia de los mismos. Nótese que el citado artículo 2 establece que el documento soporte de pago de nómina electrónica es una consecuencia jurídica que se desprende de la ocurrencia de uno de dos hechos: (i) los pagos; o (ii) abonos en cuenta. "Considerando que para la determinación del impuesto sobre la renta y el reconocimiento de los costos y gastos, los contribuyentes obligados a llevar contabilidad deben aplicar los marcos técnicos

normativos contables vigentes y la base de acumulación o devengo (artículo 21-1 del

Estatuto Tributario), resulta coherente con la finalidad legal del documento soporte de nómina electrónica que se reporten los valores devengados contablemente. “Lo anterior es aún más claro al observar el tratamiento de las cesantías previsto por los artículos 109 y 110 del Estatuto Tributario, que disponen: “ARTÍCULO 109. DEDUCCIÓN DE CESANTÍAS.

PAGADAS. Son deducibles las cesantías efectivamente pagadas, siempre que no se trate de las consolidadas y deducidas en años o períodos gravables anteriores". ARTÍCULO 110.

DEDUCCIÓN DE CESANTÍAS CONSOLIDADA. Los contribuyentes que lleven libros de

contabilidad por el sistema de causación, deducen las cesantías consolidadas que dentro del año o período gravable se hayan causado y reconocido irrevocablemente en favor de los trabajadores”. (Negrilla fuera de texto). Adicionalmente, nótese cómo el literal c) del numeral 1 del artículo 105 del Estatuto Tributario, que se refiere a la realización de la deducción, señala que “(...) los pasivos laborales en donde no se encuentre consolidada la obligación laboral en cabeza del trabajador, sólo serán deducibles en el momento en que surja la obligación de efectuar el respectivo desembolso con un monto y fecha ciertos (...)”